2024年1月に新NISAが始まったことに伴い、資産運用を始める際の選択肢として検討しやすくなった。

しかし、具体的な運用にあたって新NISAの相談はどこにすればいいのかわからず、疑問や不安を日々抱えている方も多いだろう。

本記事では、新NISAの相談をどこにすべきかや信頼できるアドバイザーの選び方について解説する。

この記事を読めば、新NISAの適切な相談先が見つかり適切な資産運用ができるようになるため、新NISAを活用した投資で悩んでいる方はぜひ参考にしてほしい。

新NISAは信頼できるアドバイザーに相談したい!

新NISAの活用方法について悩んでいる場合、どこに相談するのが良いのだろうか。

結論として、新NISAを利用して適切に資産運用したいなら、周りの人ではなく信頼できるプロのアドバイザーに相談するのがおすすめだ。

本章では、新NISAや適切な相談先について以下の観点から解説する。

- 新NISAの特徴

- 新NISAで資産運用する重要性

- プロのアドバイザーに相談するメリット

- 新NISAの利用に関する注意点

これらの内容を押さえることで新NISAや相談先に関する前提を理解でき、資産運用で大きな失敗をするリスクを減らすことが可能だ。

これらの4つの観点について、以下で順番に見ていこう。

新NISAの特徴

NISAは「少額投資非課税制度」のことで、NISA口座で投資した金融商品から得られる利益(譲渡益・配当/分配金)が非課税となる制度だ。

NISA制度は2014年に始まり、2024年1月に新NISAとして以下のように改正された。

| 新NISA | 旧NISA | |||

|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 非課税保有期間 | 無期限 | 無期限 | 20年 | 5年 |

| 新規投資可能期間 | 2024年から恒久化 | 2024年から恒久化 | 2023年まで(新規投資) | 2023年まで(新規投資) |

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有限度額 | 1,800万円 | ― | ― | |

| 1,800万円 | 1,200万円(内数) | |||

| 投資対象商品 | 一定の投資信託等 | 上場株式・投資信託等 | 一定の投資信託等 | 上場株式・投資信託等 |

| 購入方法 | 積立 | 積立・一括 | 積立 | 積立・一括 |

| 対象年齢 | 18歳以上 | 18歳以上 | ||

| 併用 | つみたて投資枠と成長投資枠を併用可 | つみたてNISAと一般NISAの併用不可 | ||

- 出典:国税庁「No.1535 NISA制度」

新NISAでは非課税保有期間が無制限になり、年間投資枠が大幅に拡充されたのが特徴だ。

非課税保有限度額(総枠)は1,800万円で、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を合わせた年間投資枠は360万円だ。年間360万円を上限まで投資する場合、総枠1,800万円に到達する目安は最短5年となる。

つみたて投資枠だけで総枠1,800万円まで到達することもできるが、成長投資枠の非課税保有限度額は1,200万円(内数)となる。つみたて投資枠は年間120万円のため、総枠1,800万円までは単純計算で15年が目安となる。

新NISAを利用するにあたり、まずは制度の特徴について押さえておこう。

新NISAで資産運用する重要性

新NISAで資産運用する重要性は、次のとおりだ。

- 投資で得た運用益に税金がかからない

- 非課税保有期間が無期限で長期投資との相性が良い

- つみたて投資枠を活用した積立投資ができる

- つみたて投資枠と成長投資枠を併用でき銘柄の分散も可能

- 資金余力に応じて少額からでも投資できる

通常、上場株式等の配当等や譲渡益には税金(税率20.315%)がかかるが、新NISAではNISA口座内で得たこれらの利益が非課税となる。

また、長期・積立・分散を意識した投資と相性が良いのも魅力だ。

実際、NISA口座数は以下のように増加している。

| NISA口座数 | |

|---|---|

| 2023年12月末時点 (新NISA開始前) | 2,125万口座 ※一般NISAとつみたてNISAの合計 |

| 2025年12月末時点 (速報値) | 2,826万口座 |

- 出典:金融庁「NISAの利用状況の推移(グラフ)」(令和7年12月末時点(速報値))

金融庁の調査(速報値)では、NISA口座数は2023年12月末の2,125万口座から、2024年12月末に2,559万口座、2025年12月末には2,826万口座へ増加している。

なお、2023年12月末以前の口座数は、一般NISAとつみたてNISAの合計値として示されている。

新NISAを利用する意義を理解した上で、資産運用で有効活用しよう。

プロのアドバイザーに相談するメリット

新NISAを利用して資産運用をする際、プロのアドバイザーに相談することで多くのメリットを受けられる。

具体的なメリットは、以下のとおりだ。

- 金融リテラシーが向上する

- プロの意見を聞いた上で投資判断ができる

- 自分に合った投資商品で売買できる

- プロに相談することでメンタルが安定する

資産運用のプロから新NISAや投資に関するアドバイスをもらうことで金融リテラシーが向上し、プロの意見を踏まえて冷静な投資判断ができる。

また、相談者の資産目標や資金余力に応じて投資商品を売買でき、困った時の相談相手がいることでメンタルが安定するのもメリットだ。

プロのアドバイザーに相談するメリットを把握した上で、自分に合った信頼できる相談相手を見つけよう。

新NISAの利用に関する注意点

新NISAを利用するにあたってはいくつか注意点があるため、ぜひ押さえておいてほしい。

具体的な注意点は、次のとおりだ。

- 新NISAの口座は1人1口座のみ

- アドバイザー選びが重要

- 元本割れのリスクがある

- 損益通算ができない

新NISAの口座は1人1口座のみ開設できて、1つの新NISA口座の中でつみたて投資枠と成長投資枠を併用できる。

また、新NISAを利用して投資する際は、アドバイザー選びが重要だ。

例えば、アドバイザーが商品販売のノルマを抱えており相談者に無理な提案をしてくる場合もあるため、相談先の選定は慎重に行わなければならない。

その他、新NISAが投資で得た税金の支払いが免除される優良制度とはいえ、投資には元本割れのリスクがあることは肝に銘じておこう。

新NISAの相談先とは?銀行・証券会社・FP・IFAの違いを解説

新NISAに関する相談をしたいが、不安や悩みを具体的に誰に相談していいのかわからず困っている方は多いだろう。

ここでは、以下の新NISAに関する相談先についてそれぞれのメリット・デメリットを解説する。

- 銀行

- 証券会社

- FP

- IFA

相談先の候補を知っておくことで、新NISAで不安や悩みが発生しても「適切な相談先に相談する」という行動が可能だ。

以下でそれぞれの相談先の詳細について、順番に見ていこう。

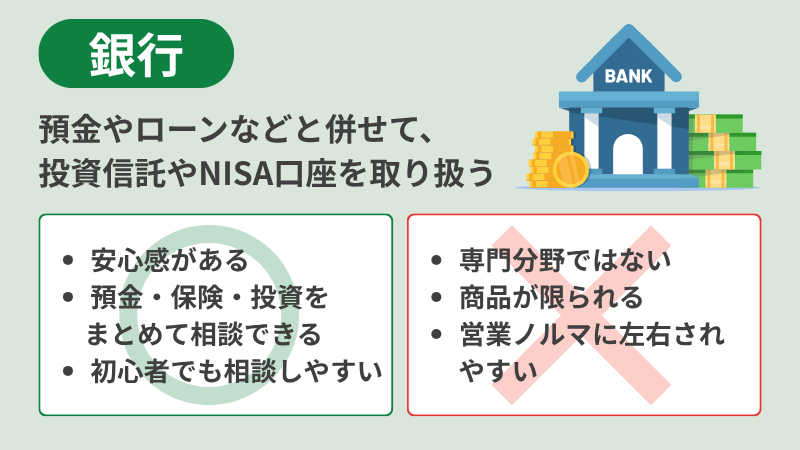

銀行

新NISAの利用について悩みがある場合、銀行に相談することができる。

銀行に相談するメリット・デメリットは、次のとおりだ。

| メリット | 店舗窓口で対面相談ができる 新NISA制度や取扱商品の説明を受けられる 口座開設の手続きを進めやすい |

|---|---|

| デメリット | 商品によって手数料やコストがかかる 提案は取扱商品の範囲内になりやすい 店舗窓口は営業時間内が中心 |

銀行では対面で新NISA制度や商品に関する説明を受けられるのがメリットといえる。

一方で、手数料や取扱商品は金融機関や商品によって異なるため、複数の選択肢を比較することが大切だ。

コストを重視する場合は、手数料体系も含めて比較した上で相談先を選ぼう。

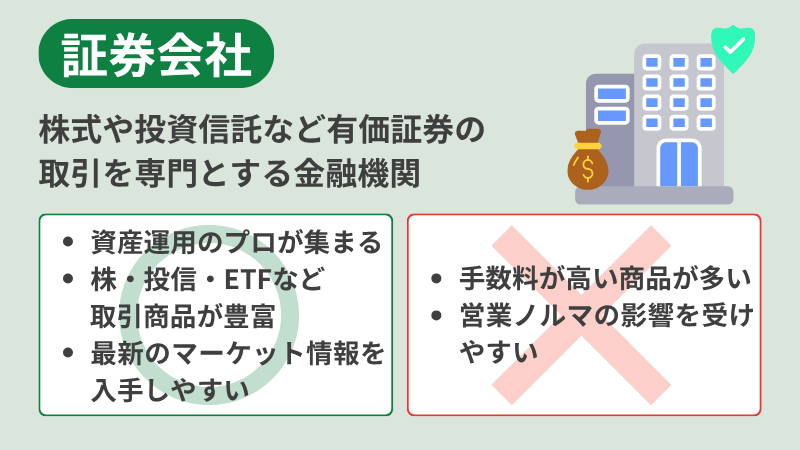

証券会社

証券会社は、資産運用の一般的な相談先として利用できる。

証券会社に相談するメリット・デメリットは、次のとおりだ。

| メリット | 投資商品の種類が多い 情報提供やサポート体制が整っている場合がある 証券会社独自の相談サービスを利用できる場合がある |

|---|---|

| デメリット | 相談窓口の範囲や条件は会社・サービスによって異なる 提案内容は会社や担当者で差がある 対面相談のしやすさは店舗網や予約状況に左右される |

証券会社では、株式や投資信託など投資商品の取扱いが幅広いのがメリットだ。

また、証券会社独自の相談サービスを利用できる場合があるのも魅力といえる。

例えば、証券会社によっては、チャットやオンライン面談などの相談サービスを用意している場合がある。

| 相談方法 | 内容 |

|---|---|

| チャット相談 (例) | チャット形式で質問できるサービスがある |

| オンライン面談 (例) | 予約制でオンライン面談ができるサービスがある ※利用条件が設けられる場合もある |

- ※相談サービスの内容や利用条件は証券会社によって異なる

一方、相談の範囲や対応時間は窓口やサービスによって異なるため、事前に確認しておくと安心だ。

証券会社のメリットとデメリットを把握した上で、相談すべきか判断しよう。

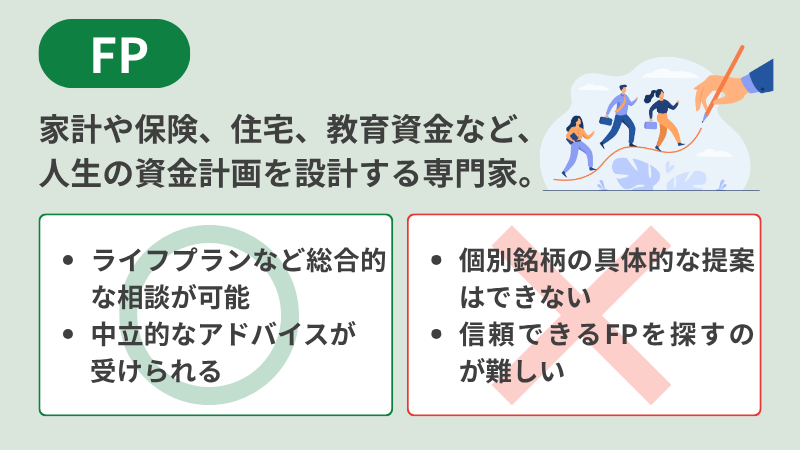

FP

FP(Financial Planner)はライフプランを提案する専門家で、資産運用の相談先としても有効だ。

FPに相談するメリット・デメリットとしては、以下の内容が挙げられる。

| メリット | ライフプランに合わせた個別の相談ができる 金融機関から独立した立場でアドバイスしてくれる |

|---|---|

| デメリット | 個別の金融商品・銘柄の具体的な提案範囲は相談先によって異なる 信頼できるFPを探すのが難しい |

金融機関から独立した立場で、ライフプランや資産運用に関する相談ができるのがメリットだ。

一方、FPへの相談は家計や保険、資産形成などライフプラン全体が中心になりやすい。個別の金融商品・銘柄の売買判断まで踏み込むかは、相談先の資格やサービス方針によって異なる。

また、一般の方が信頼できるFPを探すのも難しい傾向がある。

信頼できるFPを探せた場合は、相談してみるのも良いだろう。

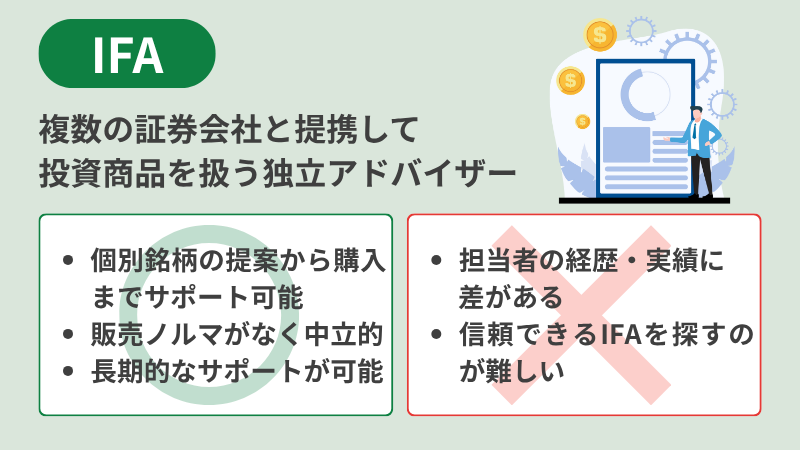

IFA

IFA(Independent Financial Advisor)は、特定の金融機関の社員ではなく、独立した立場で資産運用の相談に対応するアドバイザーを指す言葉として使われることがある。

IFAとして活動する事業者には、金融商品仲介業者として登録されているケースがあり、登録業者数は685(2026年1月31日現在)となっている。

IFAに相談するメリット・デメリットとしては、以下の内容が挙げられる。

| メリット | 資産運用の相談を継続して受けられる場合がある 対面・オンラインなど相談方法を選べる場合がある 自分に合った提案を受けられる場合がある |

|---|---|

| デメリット | 相談先によって対応エリアや相談方法が異なる 報酬体系や提案範囲の確認が必要 信頼できるIFAを探すのが難しい |

資産運用の相談を継続して受けられる場合があることに加え、対面やオンラインなど相談方法を選べる場合があるのがIFAに相談するメリットだ。

一方、相談先によって対応エリアや提供方法が異なるため、事前に相談方法や報酬体系、提案範囲を確認しておくと安心だ。

IFAは聞き慣れない言葉かもしれないが、新NISAや資産運用の相談をする際の選択肢の一つだということを押さえておこう。

新NISAの信頼できる相談先の見極め方

新NISAの相談先としてIFAやFPがあることはわかったが、信頼できる相談先かをどのように判断すればいいのかわからないという方も多いだろう。

本章では、新NISAの信頼できる相談先の見極め方について解説する。

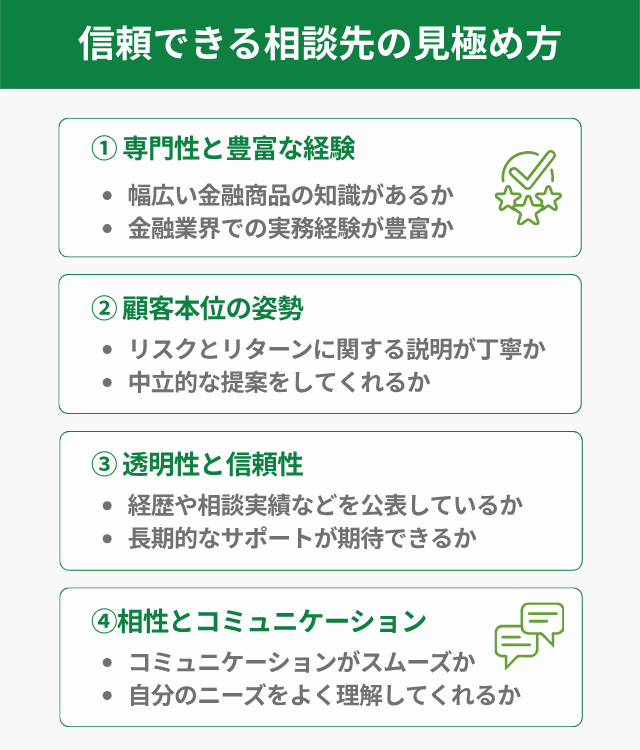

具体的な見極め方は、次の4つだ。

- 専門性と豊富な経験

- 顧客本位の姿勢

- 透明性と信頼性

- 相性とコミュニケーション

これらの見極め方を知っておくと、相談先の選定で失敗する確率を大幅に減らせる。

以下でそれぞれの内容について、順番に見ていこう。

専門性と豊富な経験

新NISAの相談をするにあたって、アドバイザーの専門性と豊富な経験は必須事項といえる。

なぜなら、専門性と豊富な経験がないと個人の状況に合わせた有効な提案ができないからだ。

具体的には、次の2つが必要となる。

- 幅広い金融商品の知識を持ち、包括的な提案ができること

- 金融業界での実務経験が豊富であること

幅広い金融知識と金融業界での実務経験があり、信頼性を有する相談先を見つけよう。

顧客本位の姿勢

信頼できるアドバイザーの特徴として、顧客本位の姿勢が挙げられる。

なぜなら、顧客本位でないアドバイスを受けた相談者は、資産運用で失敗してしまう確率が高まるからだ。

また、アドバイザーの顧客本位でない姿勢を感じ取ると、相談者はそのアドバイザーからアドバイスを受ける気力もなくなってしまう。

具体的には、顧客本位の姿勢として次の3つのポイントを押さえておこう。

- 顧客本位の業務運営方針(FD宣言)を公表していること

- リスクとリターンに関する説明が丁寧であること

- 特定の金融商品に偏らない中立的な提案ができること

顧客本位の姿勢を感じられる信頼できるアドバイザーを見つけよう。

透明性と信頼性

新NISAに関する相談をする際、透明性と信頼性が重要となる。

その理由は、透明性と信頼性がないと、そもそも相談前に信頼できそうなアドバイザーだと判断することができないからだ。

具体的には、次の3つの事項について満たしているか確認することをおすすめする。

- 経歴や実績、セミナー情報などの情報開示が積極的であること

- 相談実績や事例が確認できること

- 長期的なサポートが期待できること

透明性と信頼性を判断基準の一つとして、自分に合ったアドバイザーを探そう。

相性とコミュニケーション

新NISAに関する相談をする際は、アドバイザーとの相性やコミュニケーションも重要といえる。

なぜなら、仮に専門知識と豊富な実務経験があっても、相談者と合わなかったりコミュニケーションが上手くとれなかったりすると相談者の満足度は激減するからだ。

例えば、コミュニケーションがスムーズにとれて、自分のニーズや状況をよく理解してくれるアドバイザーは信頼できる可能性が高い。

面談の調整時や相談時に実際にやり取りしてみて、継続して相談を受けるか判断しよう。

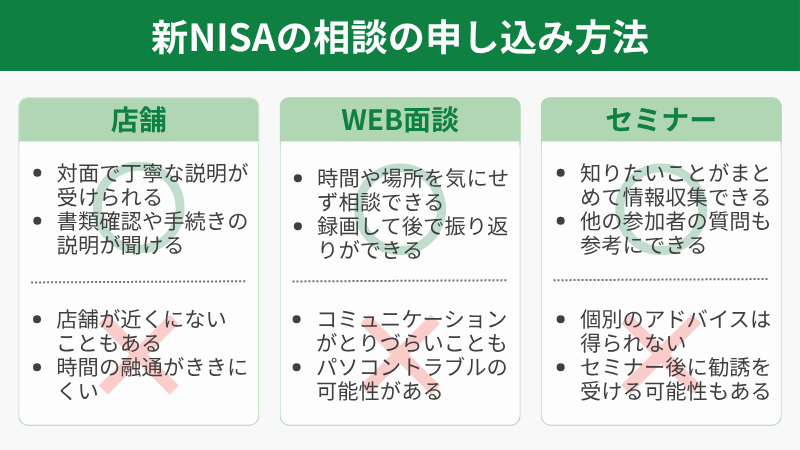

新NISAの相談はどこから申し込む?

新NISAの相談をしたいものの、まずはどう行動すればいいのかわからず困っている方もいるだろう。

本章では、新NISAの相談をする際にどのような方法があるのかについて解説する。

新NISAの具体的な相談方法は、以下のとおりだ。

- 店舗へ来店

- WEB相談の申し込み

- セミナーなどに参加

それぞれの相談方法の手軽さやメリット・デメリットについて、以下で順番に見ていこう。

店舗へ来店

新NISAについて相談する際の方法として、店舗への来店がある。

店舗への来店に関するメリット・デメリットは、次のとおりだ。

| メリット | 対面で丁寧な説明を受けて、疑問点はその場で確認できる 必要書類の確認や口座開設手続きをスムーズに可能 オンラインでのやり取りや手続きが苦手な方でも安心して利用できる |

|---|---|

| デメリット | 該当店舗が遠方にあると利用しにくい 来店するのに時間や金がかかる 店舗の営業時間内でしか利用できない |

対面で丁寧な説明を受けられるのが最大のメリットだが、来店するのに時間やお金がかかるのがデメリットといえる。

店舗への来店は手間がかかる方法のため、効率的に相談したい方は避けた方が無難だろう。

WEB相談の申し込み

新NISAについて相談する際の方法として、WEB面談の申し込みも可能だ。

WEB面談の申し込みには、次のようなメリット・デメリットがある。

| メリット | 時間や場所を気にしないで相談可能 移動時間や交通費がかからないため効率的 WEB面談を録画することで後ほど視聴して振り返りできる |

|---|---|

| デメリット | 対面での面談に比べてコミュニケーションがとりにくい パソコンのトラブルなどにより面談がスムーズにできないリスクがある 本人確認や口座開設は別途手続きが必要になる可能性がある |

対面での面談と比較して時間やお金を節約できるというメリットがある一方で、コミュニケーションがとりにくいというデメリットがある。

WEB面談を利用する際は事前に相談事項をまとめておき、静かな環境で相談をしよう。

セミナーなどに参加

セミナーなどに参加しても、新NISAの相談や質問をすることができる。

セミナーなどへの参加のメリット・デメリットは、次のとおりだ。

| メリット | 無料や低価格でセミナーに参加できる場合が多い 金融リテラシーを高めて、他の参加者の質問も参考にできる 興味のあるセミナーであれば、まとめて情報収集できる |

|---|---|

| デメリット | 個別の事情に合わせたアドバイスは得られにくい セミナーによっては特定の投資商品への勧誘がある可能性がある 開催日時が指定されるため日程調整できない場合がある |

セミナーではまとめて情報収集ができる一方で、個別の相談はしにくいという特徴がある。

セミナーの内容を聞くことで疑問点を解消できる場合があるため、興味のあるセミナーを見つけた場合は参加の検討をしても良いだろう。

新NISAの相談先は目的に合わせて選ぶ(IFAも選択肢の一つ)

本記事では、新NISAでの資産運用の重要性や信頼できるアドバイザーの見極め方について解説した。

新NISAは投資で得た運用益が非課税になり、長期・積立・分散を意識した投資と相性が良いのがメリットだ。

また、新NISAの相談先にはIFAやFPがあり、資産運用のプロに相談することでアドバイザーの意見を踏まえた冷静な投資判断ができる。

新NISAの相談方法には店舗への来店やセミナー申し込みなどがあるため、自分に適した相談方法を活用するのがおすすめだ。

新NISAの相談に関するQ&A

参考・出典

- 国税庁『No.1535 NISA制度』(公表日/更新日:2025-04-01)

- 国税庁『No.1331 上場株式等の配当等に係る申告分離課税制度』(公表日/更新日:2025-04-01)

- 金融庁『NISA口座の利用状況に関する調査結果(令和7年12月末時点(速報値))の公表について』(公表日/更新日:2026-02-18)

- 金融庁『NISAの利用状況の推移(グラフ)【速報値】』(公表日/更新日:2026-02-18)

- 金融庁『金融商品仲介業者登録一覧』(公表日/更新日:2026-01-31)